掲載日:2025年8月27日更新

目次

概要

福島県では、地方税法第4条第6項の規定に基づき、循環型社会の形成に向け、産業廃棄物の排出の抑制、再生利用等による産業廃棄物の減量その他その適正な処理の促進に関する施策の実施に要する費用に充てるため、平成18年4月から産業廃棄物税を導入しました。

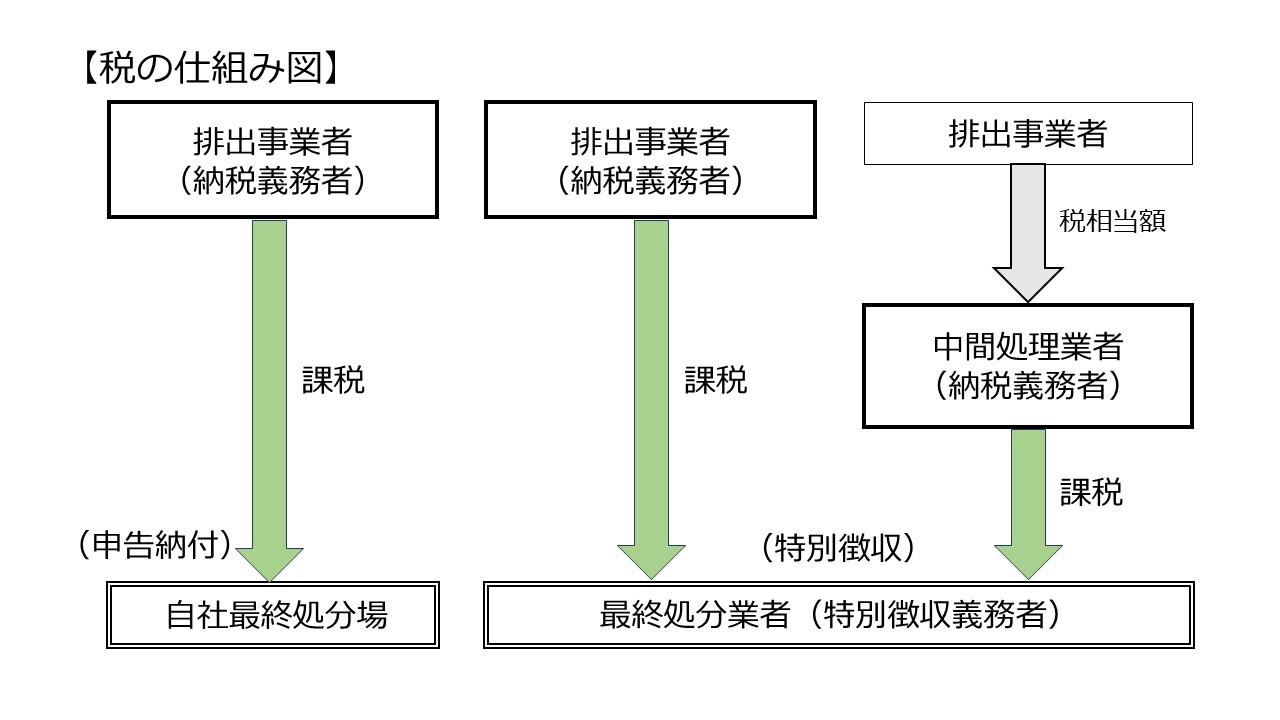

税の仕組み

- 課税対象

県内における産業廃棄物の最終処分場への搬入

※県外で排出された産業廃棄物も、県内の最終処分場に搬入される場合は課税対象 - 納税義務者

産業廃棄物を排出した排出事業者及び中間処理業者 - 課税標準

産業廃棄物の最終処分場への搬入重量 - 税率

1トンにつき1,000円 - 徴収方法

最終処分業者による特別徴収

※ただし、自社処分の場合は、排出事業者による申告納付

税の使途

産業廃棄物税の税収を産業廃棄物税基金として積み立て、下記の目的に適合した事業の財源としています。

産業廃棄物排出量の抑制

- 産業廃棄物の排出抑制、減量化の取組への支援

リサイクル(物質循環)の推進

- リサイクルの取組への支援

- 廃プラスチック類の再生利用等の推進

産業廃棄物の適正処理の推進

- 事業者に対する適正処理の啓発

- 不法投棄未然防止対策の推進

- 産業廃棄物処理業者情報の公開

- 電子マニフェスト導入の推進

産業廃棄物処理業の振興

- 優良な産業廃棄物処理業者の育成

- 処理技術向上に向けた人材の育成

産業廃棄物処理施設の整備促進

- 産業廃棄物の排出抑制、減量化、再生利用施設整備への支援

- 処理施設に対する地域住民の安全・安心の確保

産業廃棄物に関する県民理解の促進

- 環境教育、学習の振興(産業廃棄物処理施設の活用等)

- 産業廃棄物、税制度に関する県民理解の促進(広報、普及啓発)